– José Antonio Pérez Ramos

Resumen: El presente estudio aborda la compleja relación entre la autonomía de la voluntad en los contratos de compraventa de inmuebles y las restricciones de orden público impuestas por la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI). Se analiza el impacto patrimonial de las sanciones administrativas y se propone una metodología de defensa basada en la trazabilidad financiera. El artículo busca clarificar la distinción técnica entre el incumplimiento normativo de umbrales de efectivo y la configuración del tipo penal de lavado de dinero, ofreciendo un sustento doctrinal para la práctica profesional.

- Introducción y Planteamiento del Problema. En la dinámica inmobiliaria mexicana, la venta de casa habitación por personas físicas que no se dedican habitualmente al comercio de bienes raíces suele ejecutarse bajo un desconocimiento técnico de las implicaciones de la Ley Antilavado (LFPIORP, 2025). La percepción social de que “el dinero propio es de libre uso” colisiona con un sistema de fiscalización que ha evolucionado hacia la restricción del flujo de efectivo como medida de control nacional.

El problema jurídico no reside en la licitud del acto traslativo de dominio, sino en la modalidad de extinción de la obligación. La transición de una visión empírica a una académica requiere entender que la norma no prohíbe la venta, sino que limita la cantidad de numerario físico que puede intervenir en la operación para evitar el fraccionamiento de activos y el blanqueo de capitales.

- El Régimen de Prohibiciones y los Umbrales de Ley

La columna vertebral del control de efectivo en México se encuentra en el Artículo 32 de la LFPIORPI (2025). Este precepto establece una prohibición de carácter objetivo, lo que significa que la autoridad no necesita probar mala fe o dolo para sancionar; basta con que el pago en efectivo exceda el límite permitido.

2.1 Determinación del Umbral (8,025 UMA)

Para la correcta fundamentación de un artículo académico, es preciso señalar que el límite para operaciones inmobiliarias en Unidades de Medida y Actualización (UMA) se fija en 8,025.

Ejemplo Práctico: Si el valor de la UMA en 2024 es de $108.57 MXN (INEGI, 2026), el límite máximo que se puede entregar en efectivo por una casa es de aproximadamente $871,274.25 MXN. Cualquier peso entregado por encima de esta cifra, aunque provenga de una cuenta de ahorros lícita, constituye una violación directa a la ley.

Sustento Legal: Esta restricción es una norma de orden público e interés social, por lo que no puede ser dispensada por acuerdo entre comprador y vendedor, ni siquiera bajo fe pública notarial.

2.2 La Responsabilidad de los Sujetos Obligados

Es fundamental citar el Artículo 17, Fracción XII de la LFPIORPI (2025), que otorga al Notario Público la calidad de “vigilante” del cumplimiento de estos umbrales. El Notario tiene la obligación de:

Identificar plenamente la forma de pago.

Asentar en la escritura pública si la operación se realizó mediante transferencia, cheque o efectivo.

Dar aviso a la Unidad de Inteligencia Financiera (UIF) en caso de que se detecten vulneraciones a los límites del Artículo 32 (LFPIORPI, 2025). Este entramado convierte a la escritura pública en una prueba preconstituida para la autoridad administrativa en caso de un procedimiento sancionador.

- Disociación Técnica: Infracción Administrativa vs. Tipicidad Penal

Uno de los errores más comunes en la interpretación jurídica de la LFPIORPI (2025), es la asimilación automática del incumplimiento de umbrales con la comisión de un delito. Para un artículo indexado, es imperativo establecer la frontera dogmática entre estas dos figuras.

3.1 La Naturaleza de la Infracción Administrativa

La violación al Artículo 32 de la Ley Antilavado (LFPIORPI, 2025), constituye una infracción de carácter formal y objetivo. La autoridad administrativa (SAT/UIF) no requiere acreditar el origen ilícito del dinero ni la intención de ocultarlo. La sanción se detona exclusivamente por la “conducta de pago” que ignora los límites legales.

Fundamentación: El Derecho Administrativo Sancionador castiga la desobediencia a la norma de control, no la procedencia del recurso.

3.2 El Delito de Operaciones con Recursos de Procedencia Ilícita (ORPI)

Por el contrario, el Artículo 400 Bis del Código Penal Federal (CPF, 2025), exige la concurrencia de elementos subjetivos específicos. No basta con pagar en efectivo; es necesario que el Ministerio Público acredite que el sujeto tenía conocimiento de que los recursos provenían de una actividad ilícita y que su intención era ocultar, encubrir o pretender legitimar dichos recursos.

Ejemplo Comparativo: Una persona que vende su casa (producto de años de trabajo tributado) y acepta el pago total en efectivo comete una infracción administrativa gravísima, pero no comete el delito de lavado de dinero, pues el origen de su patrimonio es lícito y demostrable.

- El Régimen Sancionador y el Principio de Proporcionalidad

El Artículo 54 de la LFPIORPI (2025) establece multas que han sido catalogadas por la doctrina como “confiscatorias de facto”. Las sanciones por rebasar los límites de efectivo pueden ir desde las 10,000 hasta las 65,000 UMA, o incluso el equivalente al 10% al 100% del valor del acto, lo que resulte mayor.

4.1 Análisis del Artículo 22 Constitucional (CPEUM, 2025)

En un contexto académico, se debe cuestionar si estas multas respetan el principio de proporcionalidad. El Artículo 22 de la Constitución Política de los Estados Unidos Mexicanos prohíbe las multas excesivas.

Argumento de Defensa: Si la sanción por un error administrativo (pagar en efectivo dinero lícito) es igual al valor total de la propiedad, se vulnera el derecho a la propiedad privada. La jurisprudencia ha comenzado a señalar que la autoridad debe individualizar la sanción tomando en cuenta la capacidad económica del infractor y la gravedad real de la conducta, no solo aplicar el máximo legal de forma mecánica.

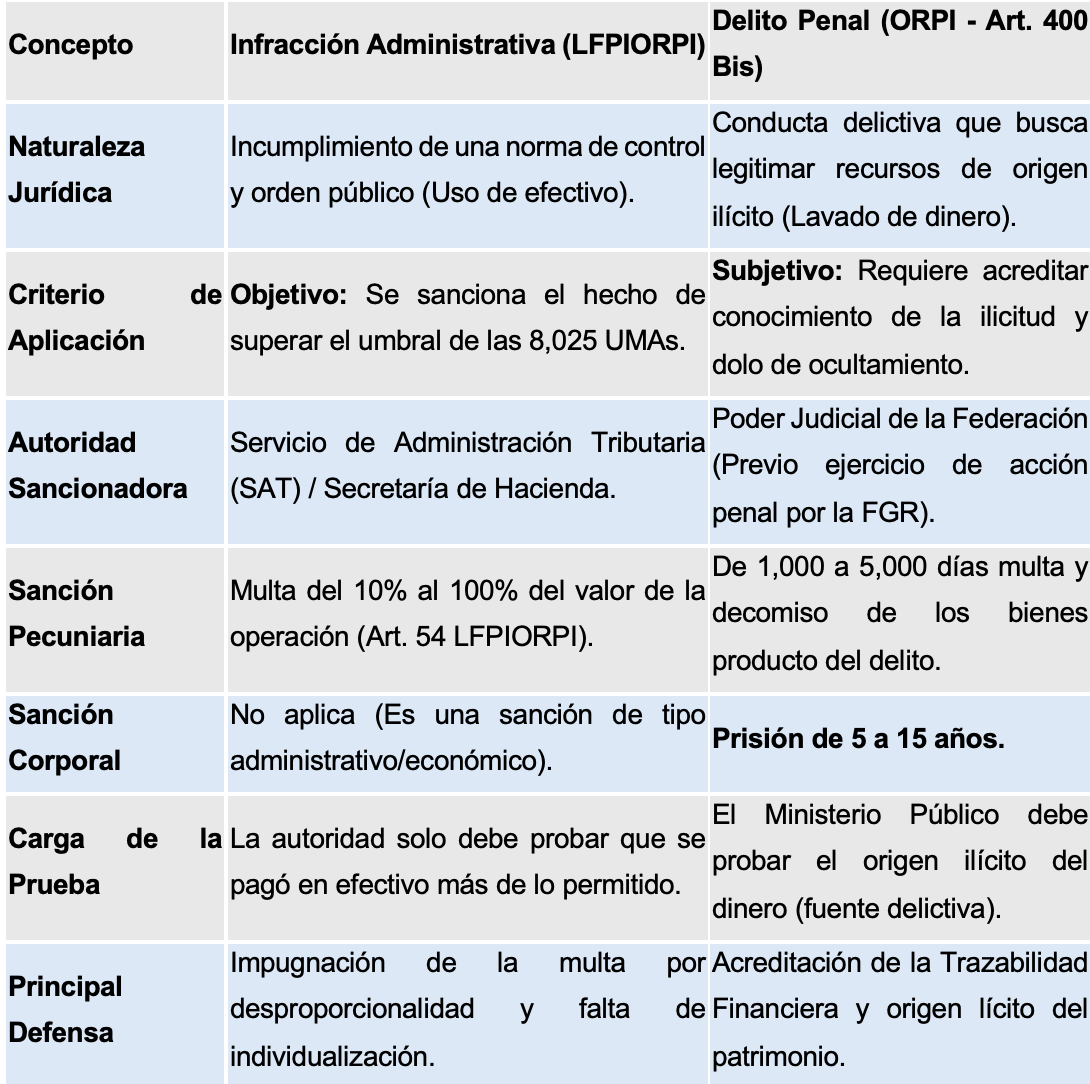

A efecto de sintetizar las diferencias sustanciales entre ambos regímenes de responsabilidad y facilitar la comprensión de las consecuencias patrimoniales y de libertad personal, se presenta a continuación un cuadro comparativo que delimita la frontera entre la falta administrativa y la conducta delictiva.

4.2. Cuadro Comparativo: Responsabilidad Administrativa vs. Responsabilidad Penal en Operaciones con Efectivo

El siguiente esquema delimita las consecuencias jurídicas derivadas del uso excedente de efectivo en la compraventa inmobiliaria, diferenciando la naturaleza de la falta, la autoridad competente y la sanción aplicable.

Notas Técnicas para el Anexo:

Acumulación de Sanciones: Es importante notar que el pago de la multa administrativa no exime de una investigación penal si la autoridad detecta indicios de que el dinero proviene de actividades ilícitas.

Umbral de Aviso vs. Umbral de Prohibición: No se debe confundir el umbral para “dar aviso” al SAT (operaciones de bajo monto) con el umbral de “prohibición de efectivo” (8,025 UMAs). El artículo se centra en este último, que es el que detona las multas más severas.

Actualización de la UMA: Al redactar la demanda de nulidad o el artículo final, siempre se debe referenciar el valor de la UMA vigente al momento en que se realizó la firma de la escritura pública.

4.3 La Prueba de Trazabilidad como Excluyente de Responsabilidad Penal

La fundamentación técnica de este artículo propone que la “Trazabilidad Financiera” es la herramienta de defensa suprema. Esto implica reconstruir el camino del dinero desde su origen (sueldos, herencias, dividendos) hasta el acto de compraventa.

Ejemplificación: Si un contribuyente es sujeto de un procedimiento de verificación por haber recibido 2 millones de pesos en efectivo, su defensa académica y legal no debe centrarse en negar el hecho, sino en exhibir la “pureza” del recurso mediante estados de cuenta históricos y declaraciones fiscales anuales, desarticulando así cualquier presunción de delito penal.

Estrategias de Blindaje Jurídico y Tesis de Defensa

Para que una operación inmobiliaria sea resiliente ante una auditoría de la Unidad de Inteligencia Financiera (UIF) o el SAT, el profesional del derecho debe implementar una metodología de cumplimiento proactivo. La defensa no comienza con el litigio, sino con la debida integración del expediente de la operación.

5. Cláusulas de Cumplimiento Normativo (Compliance Contractual)

- Cláusulas de Cumplimiento Normativo (Compliance Contractual)

En la redacción de contratos de compraventa de casa habitación, es fundamental integrar cláusulas que declaren expresamente la procedencia de los fondos.

Fundamentación: Estas cláusulas fungen como manifestaciones de buena fe bajo protesta de decir verdad. Si bien no eximen de la multa administrativa si se rebasa el umbral, sí constituyen una barrera de protección frente a una posible acción penal, al desvirtuar el dolo de ocultamiento.

Ejemplo: “Las partes manifiestan que los recursos objeto de la presente operación tienen un origen lícito, derivado de [especificar actividad], cumpliendo con lo previsto en el artículo 400 Bis del Código Penal Federal y sujetándose a los límites de efectivo establecidos en el artículo 32 de la LFPIORPI”.

5.1 El Principio de Trazabilidad Total

La academia jurídica moderna sostiene que la trazabilidad es el antídoto contra la presunción de ilicitud. La defensa técnica debe ser capaz de demostrar el flujo de efectivo mediante:

Documentación de Origen: Contratos previos, actas de asamblea de dividendos, o juicios sucesorios que justifiquen la tenencia del efectivo.

Documentación de Destino: La aplicación de esos recursos en bienes tangibles debidamente registrados.

Sustento Fiscal: La congruencia entre los ingresos declarados por el contribuyente en sus declaraciones anuales y el monto de la operación inmobiliaria.

5.2 Defensa Constitucional ante Multas Excesivas

Como se mencionó anteriormente, el artículo 54 de la LFPIORPI contempla multas que pueden alcanzar el 100% del valor de la operación. La estrategia de defensa administrativa debe fundamentarse en la Inconstitucionalidad por Desproporcionalidad.

Argumento Académico: La sanción administrativa debe guardar una relación razonable con el fin perseguido por la ley. Si el fin es prevenir el lavado de dinero y el contribuyente demuestra que el dinero es lícito, la imposición de una multa del 100% pierde su carácter preventivo y se vuelve meramente recaudatoria y confiscatoria, violando los artículos 14, 16 y 22 de la Constitución.

Conclusiones

Conclusiones

Primera. La enajenación de casa habitación con cobro en efectivo en México ha dejado de ser un acto regido exclusivamente por el Derecho Civil para convertirse en un acto de alta relevancia para el Derecho Administrativo Sancionador y el Derecho Penal Económico.

Segunda. Es imperativo erradicar la confusión conceptual: el cobro en efectivo por encima del umbral de las 8,025 UMAs es una infracción administrativa de responsabilidad objetiva, pero no constituye automáticamente el delito de Operaciones con Recursos de Procedencia Ilícita, siempre que exista trazabilidad del patrimonio.

Tercera. La seguridad jurídica de las personas físicas depende de una transición del modelo “coloquial” de compraventa a un modelo de “cumplimiento técnico”. La intervención del Notario Público como sujeto obligado no debe verse como un obstáculo, sino como una garantía de que la operación cuenta con los elementos de transparencia necesarios para resistir el escrutinio de la autoridad.

Cuarta. La recomendación académica final es la observancia estricta de los medios de pago bancarizados para cualquier excedente del umbral legal, y en caso de haber incurrido en la infracción, estructurar una defensa basada en la proporcionalidad de las multas y la plena acreditación de la licitud de los recursos.

Referencias Bibliográficas

CPEUM (Constitución Política de los Estados Unidos Mexicanos). (2025). Última reforma publicada en el DOF de 15 de octubre de 2025. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

CPF (Código Penal Federal). (2025). Última reforma publicada en el Diario Oficial de la Federación. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPF.pdf

INEGI (Instituto Nacional de Estadística y Geografía). (2026). UMA. Economía y Sectores Productivos. Última revisión en línea el 16 de enero de 2026. Disponible en: https://www.inegi.org.mx/temas/uma/

LFPIORPI (Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita). (2025). Última reforma publicada en el DOF el 16 de julio de 2025. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI.pdf

RLFPIORPI (reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita). (2025). Última reforma publicada en el DOF el 16 de julio de 2025. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI.pdf

Autor:

Dr. José Antonio Pérez Ramos

Síguenos en redes

¡Deja tu comentario!

Aquí encontrarás artículos, reseñas y pensamientos que dialogan con la historia, la filosofía y la literatura, invitando siempre a la reflexión crítica.

Ultimos Post